Код услуги 2 в справке об оплате медицинских услуг

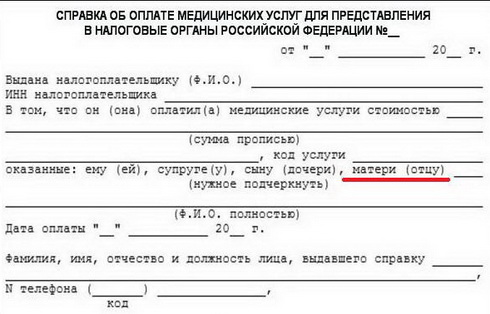

Вы оформляете налоговый вычет за лечение, собираете документы, среди которых справка об оплате медицинских услуг. В ней обязательно указывается код медицинской услуги. Что означает код услуги 2 в справке об оплате медицинских услуг? По коду услуг, указанному в справке об оплате медицинских услуг, можно определить, какие именно медицинские услуги были оказаны – дорогостоящие или нет. […]

Код услуги 2 в справке об оплате медицинских услуг Читать далее »